家族信託ってなんですか?

相続税対策ができなくて大きな問題に…

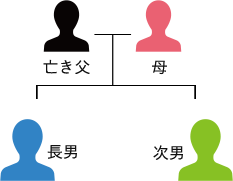

大阪府内に住むAさん。いよいよ歳をとり、体力的にも辛くなってきたので、Aさんの長男と次男で相続税対策をしようと思い相続専門の司法書士に相談しました。

しかし…Aさんはまもなく認知症を患い、自分の判断できる力はないと医師に診断され、

相続税対策をすることができなくなったのです。

Aさんが亡くなった後、お子様に待っていたのは莫大な相続税の支払い!

現金一括で支払わなければならない相続税は、お子様にとって大きな負担になっています。

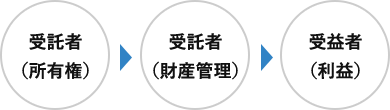

家族信託とは、万が一に備えて、自分の財産を信頼できる家族や親族に託し、財産管理を代わりにするための制度です。財産の所有者を委託者、財産の管理者を受託者、財産の利益を受ける人を受益者といいます。認知症や判断能力が落ちてしまった際、本人の代わりに財産の管理や運用の指示を出し、実行させていく人と、予め内容を打ち合わせ、決めておくことができます。

この内容を確実に実行させるための契約が、家族信託です。もし、ご本人に判断能力がなくなった後でも、予め打合せた内容通りに継続的に贈与をしたり、収益物件の修繕や売却をしていくことが可能になります。

- CASE 01

- CASE 02

- CASE 03

- CASE 04

介護施設に入所したあと、不動産はどうなる??

認知症になっても相続対策や資産運用が継続できます

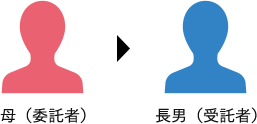

昨年夫をなくしたお母さんには、2人の子どもがいます。現在一人暮らしをしていますが、最近体の調子が悪く自分に判断能力がなくなったら介護施設へ入所しようと考えています。お母さんには、不動産、預金、国債など多くの財産がありますが自分が自宅に戻れなくなった場合、自宅を売却して現金で子どもたちが分けてくれればいいと思っています。

お母さんは、自分が認知症になった場合、長男に自宅不動産の管理や売却をしてもらうことを望んでいます。家族信託によってお母さんを委託者、長男が受託者として万が一お母さんが認知症になったら、不動産の管理や売却をおこなうことを引き受けます。お母さんが亡くなった後には、長男と次男が残余財産の帰属者として財産を引き継ぎ売却して現金で分けることも契約の中に含めました。

POINT

認知症に備える方法には、任意後見制度や財産管理委任制度などがありますが、家族信託契約を結んでおけば、本人が認知症になった後でも契約を定めたように相続対策や資産運用を継続できます。

あなたの財産が自分の名義である限り、いくら家族でもあなたの財産を勝手に売ったり修復したりすることはできません。

息子に名義変更すると、〈私の財産〉ではなく〈息子の財産〉になってしますので…

〈私の財産〉にしておくために、実質の権利を私に当面定めておく

私の財産として、家賃収入等をいままで通り受け取れる!

将来私に相続が発生したら、そのまま息子が家賃収入を得られる(残余財産の帰属)

将来息子も安心

〈私の財産を2つの権利に分ける〉

- ① 不動産を管理する権利→息子に変更

- ② 実質の利益を受ける権利→自分のままにしておく

〈この事例における家族信託のカタチ〉

将来、相続発生後に息子に残余財産を引き継がせることができます。

現在の妻と子ども、孫に贈与したい…

生前贈与に関する設計も柔軟におこなえます

お父さんは、かつて離婚しており、前妻との間に娘がいます。お父さんは自分に万一のことがあった場合、持っている資産をできるならば、現在の妻の間にできた子ども、孫に直接渡したいと考えています。また、孫が高校、大学卒業時に800万ずつ贈与したいとも思っています。

お父さんの目的は、①自分が認知症になっても生前贈与を続けたい、②孫が高校卒業と大学卒業の時期にお金を渡したいということです。

そのため、委託者をお父さん、受託者を次男、第1次受益者をお父さん、第2次受益者を長男、次男、孫、そして800万円は孫が高校・大学卒業時に受け取れるように設計します。

但し、贈与の時期や金額によってみなし贈与税等がかかる可能性もございます。

POINT

受託者を次男にすることで、万が一認知症になった際にも生前贈与を継続して行い、相続税対策を継続することができます。

認知症になってしまうと、家族信託の設計は不可能になるため、早めに対策をしていきましょう。

受益者が未成年の場合は、法律上代理人を立てる必要があるため、設計時に注意が必要です。

認知症になってしまうと、相続税対策がストップします。

成年後見制度を利用しても相続税対策は継続できません。

- 相続対策のため

子どもと孫に贈与中 - しかし、

認知症になってしまったら - 贈与が続けられず

相続税が高額に…

〈家族信託の活用例〉

家族信託を使うと、万が一、財産を持っている人(委託者)の判断能力が低下して、自分で贈与を行なえなくなったとしても、代わりに財産を管理する人(受託者)が贈与を継続しておこなうことができます。

先祖代々の土地を、次男の孫に引き継がせたい!

二世代先まで継承者をきめることができます

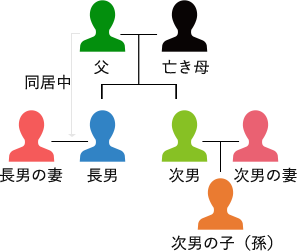

先祖代々続く地元の名士であるお父さんは、現在、長男家族と同居中です。

これからも代々続く土地や家屋を守っていきたいと思っていますが、長男夫婦には子どもがいません。そこで、最終的には一家の財産(不動産)を次男の子ども(孫)に引き継がせたいと思っています。

お父さんの目的は、代々続く不動産を同族で継がせていくことです。

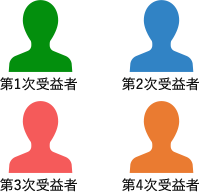

そこで、この土地を含めた不動産を信託財産とし、委託者をお父さん、受託者を孫、第1次受益者をお父さん、第2次受益者を長男、第3次受益者を長男の妻、第4次受益者を次男の子ども(孫)に設定する信託スキームを作りました。もし、長男の嫁が亡くなっても受益権は嫁の実家側に相続させずに、自動的に孫に受益権が移動するように設定します。

POINT

遺言書を作成する場合、自分が亡くなった後に財産を誰に引き継ぐかを決めることができます。

しかし、その後の代、その次の代というふうに財産を引き継ぐ相手を決めることはできません。

一方、家族信託では、財産を次の代、その次の代と引き継ぎたいと思えば、設定することができます。代々続く財産を自分の直系に引き継ぐ場合には、家族信託契約を結ぶことがおすすめです。

信託は、遺言と同じように自分の財産を誰に承継させておくかを元気なうちに決めることができます。また、遺言とは異なり、二世代先まで財産の帰属先を決めておくことも可能です。

- 先祖代々の

家を守ってきたが… - 何の対応もせず

死亡してしまうと… - 自分が望まない人にまで

遺産が分散してしまい… - 争続

〈家族信託の活用例〉

家族信託を使うと、2世代、3世代と続く財産継承を決めておくことができます。そのため、事業に関わる必要な財産を分散させずに自分の家系で守っていくことが可能です。

障がいのある子どもの将来が心配だ…

親なき後の問題解決についても有効です

お母さんには3人の子どもがあり、障がいを抱えた娘がいます。

現在は娘と母親が同居しており、娘の面倒はお母さんがみていますが、今後自分が亡くなった後、娘の生活をみてあげられないことが心配です。

次男とは若い頃から折り合いがつかなく疎遠なため、隣の市に住む長男が娘のことをみてほしいと思っています。

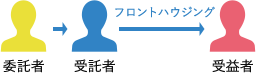

今回のケースでは「福祉型信託」の契約を結びます。

母が亡くなった場合や財産管理ができない状況になれば、長女がもらうべき遺産を長男が代わりに預かり、毎月長女へ遺産を少しずつ渡すように取り決めをします。万が一長男がそれを怠ってしまうと娘は生活ができないため、長男から長女へお金が渡っているかをチェックする役目として、フロントハウジングが監督人になるよう契約を結びます。

POINT

家族信託の契約は、お母様と長男の間で結ばれる契約であるため、内容は自由に決められます。家族信託の開始をお母様の判断能力が下がった後にするのか、もしくは最近物忘れが多くなって心配だからすぐ開始するのか、おたがいのニーズによって決めていくことができます。

同様に信託監督人を付けるかどうかも親子の関係性により異なります。

娘の生活保障を軸に最善の信託契約の設計方法を専門家といっしょに作っていくことができます。

遺言では確実に財産管理を保障できません。

事前に子どもの生活保障の契約を、信頼できる人と結んでおくことで、親なき後の問題を解決できます。

〈家族信託の活用例〉

- ①金銭を管理する権利 → 長男に変更

- ②実質の利益を受ける権利 → 長女に変更

娘の生活を保障するために、息子に財産管理を任せたとします。しかし息子が財産管理の受託者としてきちんとしているかがわからない場合、第三者である「フロントハウジング」が監督人となり、財産管理を適正に行っているかを監督することで、確実に娘に財産を引き継ぐことが可能です。

- CASE 01

- CASE 02

- CASE 03

- CASE 04